La gestion de fonds dépasse la simple accumulation de capitaux. Elle forme une architecture financière où la mutualisation des ressources permet d’accéder à des marchés réservés aux investisseurs institutionnels. En confiant vos actifs à des professionnels, vous bénéficiez d’une expertise pointue et d’une diversification immédiate, tout en restant protégé par un cadre réglementaire strict. Comprendre les rouages de cette industrie est nécessaire pour optimiser votre patrimoine ou structurer un véhicule d’investissement performant.

Qu’est-ce que la gestion de fonds pour compte de tiers ?

La gestion de fonds, appelée gestion pour compte de tiers, consiste pour une Société de Gestion de Portefeuille (SGP) à administrer des capitaux qui ne lui appartiennent pas. Ces fonds proviennent d’investisseurs particuliers ou institutionnels qui délèguent la prise de décision financière à des experts agréés.

Le rôle central de la Société de Gestion de Portefeuille

La SGP est le chef d’orchestre du fonds. Elle définit la stratégie d’investissement, sélectionne les actifs comme les actions, obligations, biens immobiliers ou participations dans des entreprises non cotées, et assure le suivi des performances. Pour exercer, elle obtient un agrément de l’Autorité des Marchés Financiers (AMF), ce qui garantit aux épargnants le respect de normes de transparence et de déontologie.

Gestion collective vs gestion sous mandat

Il existe deux approches. La gestion collective regroupe les capitaux de nombreux investisseurs au sein d’un même véhicule, comme un OPCVM ou un FIA, où chaque porteur de parts possède une fraction du portefeuille global. La gestion sous mandat, ou gestion pilotée, est une approche individualisée : l’investisseur signe un contrat avec un gérant qui prend des décisions spécifiques pour son compte, selon son profil de risque et ses objectifs.

Les différentes typologies de fonds et leurs spécificités

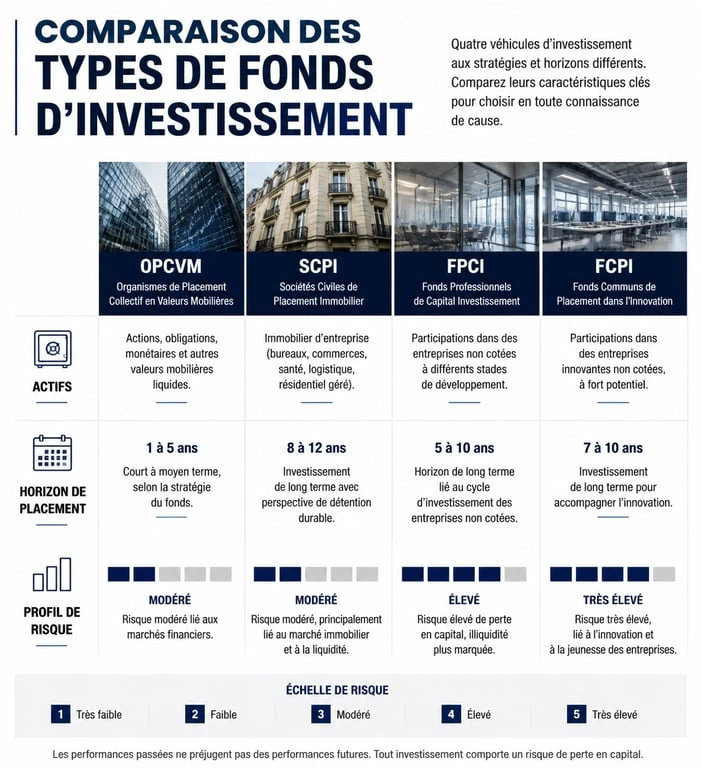

Le secteur de la gestion de fonds se segmente par la nature des actifs et le profil des investisseurs. On distingue principalement les OPCVM et les FIA.

OPCVM : La solution pour le grand public

Les Organismes de Placement Collectif en Valeurs Mobilières (OPCVM) sont accessibles à tous. Ils investissent dans des actifs liquides tels que les actions et obligations cotées. Leur avantage principal est la liquidité quotidienne : l’investisseur peut racheter ses parts à tout moment. Ils sont encadrés par des directives européennes visant à protéger l’épargnant.

FIA : L’univers des fonds d’investissement alternatifs

Les Fonds d’Investissement Alternatifs (FIA) regroupent des structures variées, souvent orientées vers des actifs réels ou moins liquides. On y trouve les FCPR, FPCI et FCPI, orientés vers le capital-investissement et l’innovation, les SCPI et OPCI, dédiés à l’immobilier, et la SLP (Société de Libre Partenariat), un format flexible inspiré des modèles anglo-saxons, utilisé pour la dette privée ou l’infrastructure.

| Type de Fonds | Actifs Principaux | Horizon de Placement | Profil de Risque |

|---|---|---|---|

| OPCVM | Actions/Obligations cotées | 2 à 5 ans | Variable |

| SCPI | Immobilier professionnel | 8 à 10 ans | Modéré |

| FPCI | Entreprises non cotées | 7 à 10 ans | Élevé |

| FCPI | PME innovantes | 6 à 8 ans | Élevé |

Le cycle de vie d’un fonds : de la levée au désinvestissement

Contrairement à un compte-titres classique, un fonds d’investissement, surtout dans le non-coté, suit une chronologie précise sur une période de 6 à 10 ans.

1. La phase de levée de fonds (Fundraising)

Pendant un à deux ans, la société de gestion sollicite des investisseurs pour réunir le capital nécessaire. Les engagements de souscription sont formalisés durant cette période. Pour l’investisseur, il s’agit du point d’entrée où il s’engage sur une durée déterminée.

2. La période d’investissement

Une fois les fonds réunis, le gérant déploie le capital. Il analyse des centaines de dossiers pour sélectionner les opportunités les plus prometteuses. Dans un fonds de Private Equity, cette phase dure souvent 3 à 5 ans. L’expertise du gérant agit ici comme un levier de valeur.

3. La gestion et la création de valeur

Après l’acquisition des actifs, la société de gestion accompagne la croissance des entreprises en portefeuille ou optimise le parc immobilier. Cette phase maximise la performance finale. La thèse d’investissement initiale sert de point fixe pour éviter de dériver selon les modes passagères du marché. Cette rigueur méthodologique permet de maintenir le cap sur des objectifs de rendement précis, même lorsque les conditions macroéconomiques sont instables.

4. Le désinvestissement (Exit)

L’étape finale consiste à revendre les actifs pour matérialiser les plus-values. Les capitaux sont redistribués aux investisseurs, marquant la fin de la vie du fonds. La qualité de la sortie détermine le succès financier de l’opération.

Cadre réglementaire et protection de l’investisseur

La gestion de fonds en France est sécurisée par la surveillance de l’AMF et le respect du Code monétaire et financier.

L’agrément et le contrôle de l’AMF

Chaque société de gestion justifie de fonds propres, d’une organisation interne et d’une gestion des risques indépendante. L’AMF valide la création de la société et chaque nouveau fonds commercialisé. Ce contrôle réglementaire constitue une protection contre les pratiques frauduleuses.

La séparation des pouvoirs : le rôle du dépositaire

Pour éviter les conflits d’intérêts, les actifs d’un fonds ne sont jamais conservés par la société de gestion. Ils sont déposés chez une entité tierce, le dépositaire, souvent une grande institution bancaire. Le dépositaire assure la garde des actifs et contrôle la régularité des décisions prises par le gérant.

La transparence des frais

L’investisseur reçoit une information exhaustive sur les coûts. On distingue les frais de souscription à l’entrée, les frais de gestion annuels pour le fonctionnement de la SGP et les commissions de mouvement ou de performance. Cette transparence est formalisée dans le DIC (Document d’Informations Clés), que chaque investisseur doit consulter avant de souscrire.

Comment choisir le bon fonds pour son portefeuille ?

Investir dans un fonds demande une réflexion préalable pour aligner vos placements avec vos besoins.

Définir son horizon de placement et son profil de risque

Si vous avez besoin de votre capital sous deux ans, un FPCI bloqué pendant 10 ans est inadapté. Si vous préparez votre retraite, l’absence de liquidité immédiate peut être compensée par un potentiel de rendement supérieur. Évaluez votre capacité à supporter une perte en capital, car la plupart des fonds ne garantissent pas le montant investi.

Analyser l’historique de la société de gestion

Bien que les performances passées ne préjugent pas des performances futures, l’expérience d’une équipe de gestion sur plusieurs cycles économiques est un indicateur de résilience. Observez la stabilité des équipes et la cohérence de leur stratégie. Une société spécialisée dans un secteur comme la santé, la technologie ou l’immobilier durable offre souvent une valeur ajoutée supérieure à un acteur généraliste.

La diversification comme règle d’or

L’intérêt de la gestion de fonds est de ne pas concentrer ses risques. En investissant dans un fonds, vous vous exposez déjà à plusieurs sous-jacents. Pour une sécurité accrue, diversifiez les types de fonds : mixez de l’immobilier (SCPI) pour le rendement régulier avec du capital-risque (FCPI) pour la croissance, tout en conservant une poche de liquidités en OPCVM monétaires ou obligataires.